Привлечение самозанятых в строительство

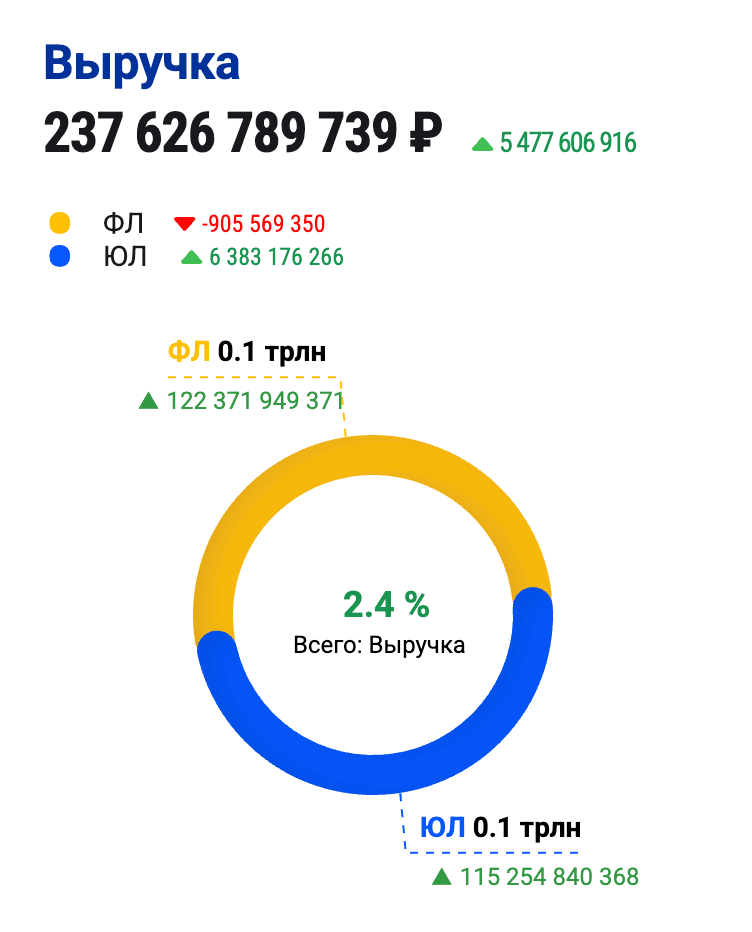

На сегодня количество самозанятых превышает 13 миллионов. Общий объем выручки самозанятых только в апреле 2025 года составил 237 миллиардов рублей.

05 июня 2025•Время чтения: ~ 5 минут

После введения института самозанятости в стране начался настоящий бум.

На сегодня их количество превышает 13 миллионов. Общий объем выручки самозанятых только в апреле 2025 года составил 237 миллиардов рублей.

От юрлиц самозанятыми в апреле 2025 года получено 115 миллиардов выручки.

Если бы с этой суммы платились зарплатные налоги, то бюджет получил бы дополнительно 43 миллиарда руб. налогов.

И это только за один месяц!

Поэтому государство активно ведет политику контроля за реальностью работы самозанятых.

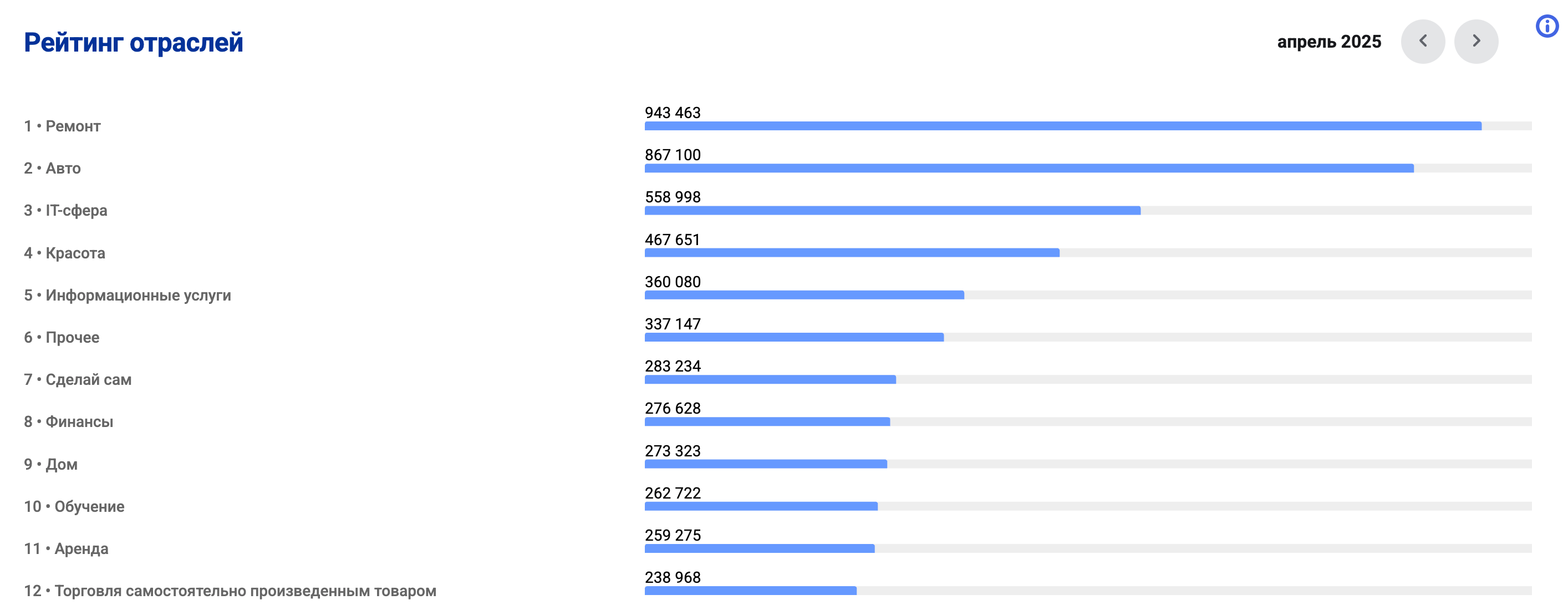

Строительная отрасль — ремонтные работы — лидер в самозанятой сфере (по аналитике ФНС РФ).

Поэтому именно в строительстве важно грамотно и компетентно оформлять взаимоотношения с самозанятыми подрядчиками.

Налоговые органы опубликовали письмо, в котором перечислили основные нарушения, при которых ваши взаимоотношения с самозанятым переквалифицируют в трудовые и доначислят «зарплатные налоги».

Возьмите на заметку и исключите свои риски.

Переквалификация гражданских правоотношений в трудовые происходит, если выявляют:

- закрепление в предмете договора трудовой функции (выполнение работником лично работ определенного рода, а не разового задания заказчика);

- отсутствие в договоре конкретного объема работ (значение для сторон имеет сам процесс труда, а не достигнутый результат);

- договором установлена ежемесячная в определенной сумме оплата труда;

- выполнение работы по трудовому договору предполагает включение работника в производственную деятельность Общества;

- в течение календарного года размер вознаграждения не меняется (необходимо учитывать, что формирование вознаграждения за фактически отработанные дни противоречит правилам вознаграждения по договорам гражданско-правового характера);

- трудовой договор предусматривает подчинение работника внутреннему трудовому распорядку, его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность;

- договоры носят не разовый, а систематический характер и заключаются на год или до окончания календарного года;

- договорами возложена материальная ответственность на фактического исполнителя работ;

- из условий договора следует, что обеспечен контроль со стороны работодателя;

- обеспечение работодателем работника условиями труда;

- условием заключения договоров, с привлекаемым к деятельности Общества физическими лицами являлась их регистрация в качестве индивидуального предпринимателя, при этом при прекращении получения денежных средств от работодателя, индивидуальные предприниматели прекращали деятельность и снимались с учета;

- инфраструктурная зависимость (работы осуществляются материалами, инструментами, оборудованием и на территории Общества);

- централизованное предоставление отчетности в налоговый орган по телекоммуникационным каналам в один период либо по доверенности сотрудниками Общества.

Источник: <Письмо> ФНС России от 15.04.2022 N ЕА-4-15/4674 «О направлении информации по проведению мероприятий налогового контроля по НПД».

Юристы и налоговые консультанты Аналитического центра «Альтернатива» осуществляют организацию безрисковой работы с самозанятыми подрядчиками.

Оставить заявку на проверку своих договоров или на формирование полного комплекта документов: +7 900 576 0229, info@ac-alternativa.ru

* Источник изображений в статье: https://geochecki-vpd.nalog.gov.ru/self-employment